Diktatur der Finanzminister oder doch nur ein Rundungsfehler?

Dieser Beitrag ist vom Dezernat Zukunft und wird hier erneut veröffentlicht.

Autor: Florian Kern

Bild: Darkmoon_Art auf Pixabay

Es geht um die Zentralbankunabhängigkeit: ZEW-Autoren meinen in einer Studie zum Ergebnis zu kommen, „dass die Interessen der nationalen Finanzminister mit am Tisch des EZB-Rats vertreten sind, wenn dort die Entscheidungen über die Geldpolitik fallen“. So lässt sich Prof. Dr. Friedrich Heinemann, Leiter des ZEW-Forschungsbereichs „Unternehmensbesteuerung und Öffentliche Finanzwirtschaft“, in der Pressemitteilung des Instituts zur Veröffentlichung der Studie zitieren. Wir zeigen jedoch, dass die Ergebnisse des ZEW stark von methodischen Entscheidungen der Autoren abhängen, die auch anders getroffen werden könnten. Die Aussage Prof. Dr. Heinemanns lässt sich also nicht wissenschaftlich begründen.

Die Autoren kommen in der Studie zum Ergebnis, es gäbe eine Rückkopplungsschleife zwischen hoher nationaler Staatsverschuldung und geldpolitischen Entscheidungen der jeweiligen nationalen Notenbankpräsidenten – nach dem Motto: „Wer hohe Schulden hat, will niedrige Zinsen und die Notenbankpräsidenten sind willfährige Erfüllungsgehilfen ihrer Finanzminister“. Dies sei nach Ansicht der Autoren ein starkes Indiz für fiskalische Dominanz, also für einen Zustand in welchem die Zentralbank nicht mehr unabhängig über geldpolitische Entscheidungen befinden kann.

Würde diese Feststellung zutreffen, dann wäre ein Zustand eingetreten, in dem stärker verschuldete Staaten die Europäischen Verträge missachteten, in welchen u. A. die Unabhängigkeit der Zentralbanken vorgeschrieben ist (Artikel 7 im Statut des Eurosystems). Zentralbankpräsidenten in diesen Staaten wären lediglich Marionetten ihrer Finanzminister und würden ebenfalls die Europäischen Verträge missachten. So verpflichtet Artikel 127 Abs. 1 AEUV das Eurosystem, auf Preisstabilität hinzuwirken, und Preisstabilität definiert das Eurosystem wiederum als eine Inflationsrate von 2% über die mittlere Frist in der Eurozone. Auch das in Artikel 10 der Satzung des ESZB und der EZB festgehaltene “ein-Mitglied-eine-Stimme-Prinzip” weist darauf hin, dass die NZB-Präsidenten im Sinne des ganzen Eurosystems denken sollen. Andernfalls wäre nicht zu erklären, weshalb auf eine Gewichtung von Stimmrechten verzichtet wurde. Würden nationale Zentralbankpräsidenten also auf Weisung ihrer nationalen Finanzminister handeln, wie das ZEW nahelegt, läge ein Rechtsbruch vor und die Legitimation geldpolitischer Entscheidungen im Eurosystem wäre angegriffen.

Angesichts der Schwere der Vorwürfe ist ein besonderes Maß an wissenschaftlicher Sorgfalt gefragt, bevor man solche Thesen mit der Reputation eines so renommierten Forschungsinstituts wie des ZEW veröffentlicht. Insbesondere sollten die Ergebnisse, auf die man sich beruft, methodenstabil sein, das heißt nicht von arbiträren individuellen Entscheidungen der Autoren bezüglich der Methoden abhängen. Wenn in der VWL methodische Entscheidungen von potentiell großer Tragweite getroffen werden, dann erklären Autoren häufig in einer Fußnote, dass sie parallel auch diese oder jene andere Methode getestet haben und dass sie daher wissen, dass ihre Ergebnisse eben nicht von der Methode abhängen. Das ist in der ZEW-Studie leider unterblieben.

Konkret sammeln die Autoren Zitate von Notenbankchefs, anhand welcher sie die Notenbanker als „Falke“, „Taube“[2] oder neutral einordnen. In einem zweiten Schritt wird dann überprüft, ob die scheinbaren „Falken“ oder „Tauben“ eher aus Staaten mit hoher Schuldenquote im Verhältnis zum BIP kommen. Dabei begrenzen sich die Autoren auf Zitate aus dem Zeitraum von Mitte März bis Mitte Juni 2021, was dazu führt, dass für lediglich einen Präsidenten (Robert Holzmann von der Österreichischen Nationalbank) einer nationalen Zentralbank mehr als eine Quelle zur Verfügung stand, an welcher die Einordnung in eine der drei Kategorien stattfand. So reicht den Autoren etwa die Aussage „Yields are rising, but they’re rising from low levels”, “We’re watching it, and we will continue watching it closely, but I personally don’t see it as anything dramatic for now” um den Präsidenten der Slowakischen Zentralbank Peter Kazimir als Falken einzuordnen. Zentralbanken beobachten Märkte immer sehr genau. Selbst wenn die Aussage, wie von den Autoren erklärt, während einer zweiten oder dritten Welle in manchen Mitgliedsstaaten getroffen wird, scheint sie unzureichend für die folgenreiche Einordnung Kazimirs als Falken (die Slowakei hat eine relativ niedrige Schuldenquote, sodass eine entsprechende Einordnung Kazimirs im Umkehrschluss vermeintlich die statistische Signifikanz der Ergebnisse des ZEW erhöht). Der portugiesische Notenbankpräsident Mario Centeno wird hingegen zur Taube erklärt, da er aussagte: “All analyses in the euro area, the U.S. and other jurisdictions indicate that the phenomena associated with inflation are of a temporary nature”. Eine Aussage, die sich in ähnlicher Form auch etwa im Monatsbericht der Bundesbank von August 2021 oder in Reden von Fed-Präsident Powell findet.

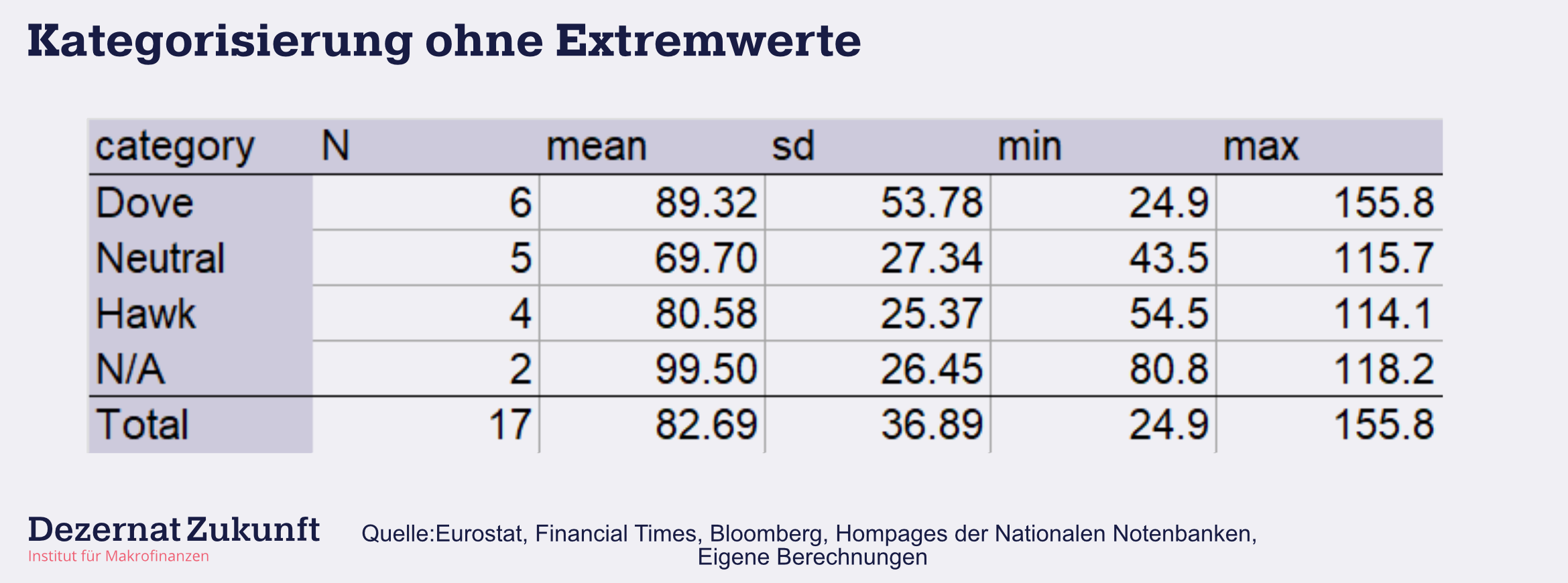

Um die Robustheit der Ergebnisse der ZEW-Studie zu prüfen haben wir den Beobachtungszeitraum verlängert und für die Notenbankpräsidenten aller Staaten nach Zitaten in Bloomberg, der Financial Times und in Reden auf der Homepage der jeweiligen nationalen Zentralbanken nach weiteren Zitaten gesucht. Weitet man so die Datenbasis aus, kann man bei acht NZB-Präsidenten eine andere Einstufung vornehmen (unsere alternativen Einstufungen mit Begründung finden sich hier, die Daten zur Überprüfung hier). Im Ergebnis kann dann ein Zusammenhang zwischen hoher Staatsverschuldung und der geldpolitischen Ausrichtung von Notenbankgouverneuren nicht mehr festgestellt werden.

Staatsverschuldung je nach Kategorie, Geldbrief vs. ZEW[3]

Streicht man die beiden Extremwerte aus der Analyse, ein durchaus übliches Vorgehen in statistischen Analysen (Griechenland mit einer Staatsverschuldung von über 200% zum BIP und Estland mit einer Verschuldung von unter 20% zum BIP), zeigt sich noch weniger ein Zusammenhang zwischen der Zuordnung von NZB-Präsidenten in Kategorien und der Staatsverschuldung.

Die ZEW-Autoren erklären, dass sie sich auf den Zeitraum seit März 2021 beschränken, da sich ab dann der wirtschaftliche Ausblick durch Impfungen verbesserte und so langfristige strategische Ausblicke der Notenbankpräsidenten klarer wurden, die nicht mehr von einer unmittelbaren Krisenintervention wie im März 2020 getrieben sind. Während diese Argumentation ein überzeugender Grund für ein Weglassen von Aussagen von März 2020 bis März 2021 wäre, erscheint sie kein hinreichender Grund, um Aussagen der NZB-Präsidenten seit ihrer Nominierung bis März 2020 zu ignorieren. Ohnehin sind weitreichende Kategorisierungen von Notenbankern in drei Kategorien anhand eines einzelnen Zitates problematisch. Im Anschluss daran mit einer Stichprobe von unter 20 Beobachtungen (also die Anzahl nationaler Notenbankpräsidenten) die mittleren Schuldenquoten pro Kategorie auszurechnen und daraus zu schließen, die europäischen Finanzminister säßen “mit am Tisch”, wenn geldpolitische Entscheidungen im EZB-Rat getroffen werden, ist bereits unwissenschaftlich. Dass unsere Überprüfung der Einstufung auch noch zeigt, dass selbst die Einstufung in die Kategorien an sich fraglich und vom (sehr kurzen) Beobachtungszeitraum abhängig ist, wirft kein gutes Licht auf das ZEW.[4]

2. Ein Blick auf die Finanzmärkte

Texte und Argumente sind gut, aber als Ökonominnen und Ökonomen lieben wir auch Zahlen. Daher zeigen wir im Anschluss an unseren Geldbrief auch ausgewählte Finanzmarktdaten, die aus unserer Sicht wichtig sind, um geld- und fiskalpolitische Argumente einzuordnen. Aus diesen kann man etwa erkennen, dass die Finanzmärkte die Geldpolitik der Fed als lockerer als die des Eurosystems einschätzen.

Aus Sicht der Finanzmärkte ist der erwartete geldpolitische Kurs in den USA lockerer als im Euroraum

Friedrich Merz kritisierte am 15. September die EZB: “Die EZB muss sich der Kritik ihrer gegenwärtigen Zinspolitik stellen. Die Amerikaner, die Japaner beginnen sie langsam wieder etwas zurückzunehmen. Die EZB nicht. Das hat erhebliche Auswirkungen auf die Ersparnisse, auf die Renten”. Zunächst einmal umfasst das Mandat des Eurosystems nicht stabile Renten, sondern stabile Preise. Aber auch ansonsten legen Finanzmarktdaten nicht den Schluss nahe, dass das Eurosystem der USA folgen sollte oder gar auf einem besonders lockeren geldpolitischen Kurs unterwegs wäre.

Zunächst hilft ein Blick auf die Zinserwartungen in den USA (siehe Grafik). Hier sieht man die marktimpliziten forward rates für ein Jahr. Jeder Punkt auf dem Graph zeigt an, wie hoch die Zinserwartungen an den Finanzmärkten für die Anlage von Geld in x-Jahren für ein Jahr ist. An den Finanzmärkten wird also erwartet, dass der Zinssatz für eine Anlage von einem Jahr in Euro in 5 Jahren zum ersten Mal ins Positive dreht.1 Es fällt dabei auf, dass die Zinserwartungen in den USA tatsächlich deutlich höher sind als im Euroraum.

Hat Merz also recht und wird die EZB an den Finanzmärkten etwa als zu zurückhaltend eingeschätzt?

Um diese Frage zu beantworten, lohnt sich ein Blick auf die marktimpliziten mittelfristigen Inflationserwartungen. Diese liegen im Euroraum bei 1,73% für den sogenannten 5y5y Swap – In den USA liegen sie zum Vergleich bei 2,36%. An den Finanzmärkten wird also nicht nur davon ausgegangen, dass die Zinsen in den USA früher steigen – sondern gleichzeitig auch, dass die Inflation in den USA trotzdem höher ausfallen wird. Umgekehrt lässt sich sagen: Würden die Finanzmärkte davon ausgehen, dass die erwartete Zinspolitik, die sich in den Zinserwartungen ausdrückt, zu niedrig sind, dann lägen die marktimpliziten Inflationserwartungen höher. Die Finanzmärkte widersprechen also Friedrich Merz in seiner Einschätzung, dass die EZB die Zinsen stärker erhöhen und sich ein Beispiel an der Fed nehmen sollte.

Wie kann das sein?

Zinsen sind eben nicht der einzige ausschlaggebende Faktor für Inflation und Inflationserwartungen – sie sind lediglich der einzige Faktor, den die Zentralbank direkt steuern kann. Die Fed und das Eurosystem haben es aber mit unterschiedlichen Volkswirtschaften und unterschiedlicher Fiskalpolitik zu tun. Ob die Zentralbank eine “lockere” oder “strenge” Zinspolitik fährt, kann also nicht nur am Zinsniveau festmachen. Stattdessen muss man das Zinsniveau im Verhältnis zum Zustand der Volkswirtschaft betrachten.[5]

Ein Gedankenexperiment: Würde die Fiskalpolitik in einem Währungsraum zum Beispiel eine deutliche Expansion ankündigen, würden entweder die Zinserwartungen steigen, oder, wenn die Zentralbank glaubhaft ankündigen würde, dass sie die Zinsen trotzdem nicht erhöht, die Inflationserwartungen. Wenn die Inflationserwartungen aber ohnehin schon unterhalb des Zielwerts liegen, dann kann man zumindest nicht behaupten, dass die Märkte in der Eurozone gerade schnellere Zinserhöhungen empfehlen als man aus den marktimpliziten Zinserwartungen ablesen kann. Die Finanzmärkte sind also auch – anders als das ZEW – nicht der Ansicht, dass man es in der Eurozone mit besonders „dovishen“ Zentralbankern zu tun hätte.

3. Finanzmarktdaten

Im Anhang zum Geldbrief möchte ich auf einige wenige Daten hinweisen, auf die ein regelmäßiger Blick lohnt.

10-Jahres-Zinserwartungen

So wie die Inflationsswapmärkte die marktimpliziten Inflationserwartungen anzeigen, zeigen die sogenannten “overnight-indexed-swap”-Renditen die marktimpliziten Zinserwartungen an. Wer einen 10-Jahres-OIS abschließt, der muss 10 Jahre lang die unten angeführte Swapprämie zahlen und erhält dafür 10 Jahre lang den jeweils geltenden Übernachtzins im Interbankenmarkt. OIS-Renditen gelten als die risikofreien Zinsen in einer Währung, da Übernachtkredite im Interbankenmarkt nicht nur eine minimal kurze Laufzeit haben, sondern auch noch explizit gesetzlich von der Gläubigerbeteiligung im Insolvenzfall ausgeschlossen sind. Des Weiteren werden die Swaps besichert und über sogenannte Zentrale Kontrahenten abgewickelt – ein Ausfall ist durch diese Architektur insoweit ausgeschlossen und die Renditen am Swapmarkt beinhalten entsprechend keine Risikoprämie.

Die Zinserwartungen steigen in der Regel an, wenn Makrodaten einen verbesserten wirtschaftlichen Ausblick andeuten, da dann davon ausgegangen wird, dass die Zinsen früher angehoben werden als zuvor erwartet.

Risikoprämien europäischer Staatsanleihen zu den OIS-Zinserwartungen

Die folgende Tabelle zeigt die sogenannten swap spreads an, das heißt die Differenz zwischen den risikolosen Zinsen aus dem Swapmarkt und den Zinsen für Staatsanleihen gleicher Laufzeit. Man kann erkennen, dass die Rendite von Bundesanleihen sogar niedriger ist als die risikofreien Zinsen in Euro – was auf den ersten Blick widersinnig erscheint. Eine mögliche Interpretation ist, dass renditeunsensible Investoren (etwa andere Zentralbanken, die Währungsreserven halten oder ihre Währung an den Euro gekoppelt haben) bevorzugt Bundesanleihen kaufen und sich so ein entsprechender Spread bildet. Eine andere Interpretation wäre, dass die positiven swap spreads eine Art Prämie darstellen, die Investoren zahlen, um im Fall eines Zusammenbruchs der Eurozone ein Wertpapier zu halten, das im Anschluss vermutlich nicht abwerten würde.

Fußnoten

[1] Auf diese Weise wurde etwa die IWF-Position zu Kapitalverkehrskontrollen in Schwellenländern angepasst. Während in den 90er-Jahren Kapitalverkehrskontrollen grundsätzlich abgelehnt wurden, sind die heutigen Positionen deutlich nuancierter, wie zwei MangerInnen in diesem Podcast erklären.

[2] Als “Falke” gilt, wer sich eher für eine striktere Geldpolitik einsetzt und tendenziell für höhere Zinsen argumentiert. Als “Taube” gilt, er sich eher für eine lockere Geldpolitik ausspricht.

[3] Heinemann, F./ Kemper, J.(2021):The ECB Under the Threat of Fiscal Dominance – The Individual Central Banker Dimension https://ftp.zew.de/pub/zew-docs/div/ZEW_Fiscal%20Dominance_20210906.pdf.

[4] Wichtig ist auch: Wir behaupten nicht, dass ein Einfluss der Finanzminister nicht vorhanden ist. Wir stellen lediglich fest, dass die ZEW-Studie aufgrund methodischer Mängel nicht geeignet ist, die Aussage Prof. Dr. Heinemanns zu stützen, nach welcher die Finanzminister im EZB-Rat “mit am Tisch” säßen und die Unabhängigkeit der Notenbank kompromittiert sei.

[5] Besonders offensichtlich wird das, wenn man sich vergegenwärtigt, dass die Zinsen in der Türkei aktuell bei 19% liegen – wobei kaum jemand behaupten würde, dass die Türkische Zentralbank eine strengere Geldpolitik fährt als die Fed oder das Eurosystem (die Inflation liegt in der Türkei liegt ebenfalls bei knapp 20%).

Fußnoten

[1] Auf diese Weise wurde etwa die IWF-Position zu Kapitalverkehrskontrollen in Schwellenländern angepasst. Während in den 90er-Jahren Kapitalverkehrskontrollen grundsätzlich abgelehnt wurden, sind die heutigen Positionen deutlich nuancierter, wie zwei MangerInnen in diesem Podcast erklären.

[2] Als “Falke” gilt, wer sich eher für eine striktere Geldpolitik einsetzt und tendenziell für höhere Zinsen argumentiert. Als “Taube” gilt, er sich eher für eine lockere Geldpolitik ausspricht.

[3] Heinemann, F./ Kemper, J.(2021):The ECB Under the Threat of Fiscal Dominance – The Individual Central Banker Dimension https://ftp.zew.de/pub/zew-docs/div/ZEW_Fiscal%20Dominance_20210906.pdf.

[4] Wichtig ist auch: Wir behaupten nicht, dass ein Einfluss der Finanzminister nicht vorhanden ist. Wir stellen lediglich fest, dass die ZEW-Studie aufgrund methodischer Mängel nicht geeignet ist, die Aussage Prof. Dr. Heinemanns zu stützen, nach welcher die Finanzminister im EZB-Rat “mit am Tisch” säßen und die Unabhängigkeit der Notenbank kompromittiert sei.

[5] Besonders offensichtlich wird das, wenn man sich vergegenwärtigt, dass die Zinsen in der Türkei aktuell bei 19% liegen – wobei kaum jemand behaupten würde, dass die Türkische Zentralbank eine strengere Geldpolitik fährt als die Fed oder das Eurosystem (die Inflation liegt in der Türkei liegt ebenfalls bei knapp 20%).